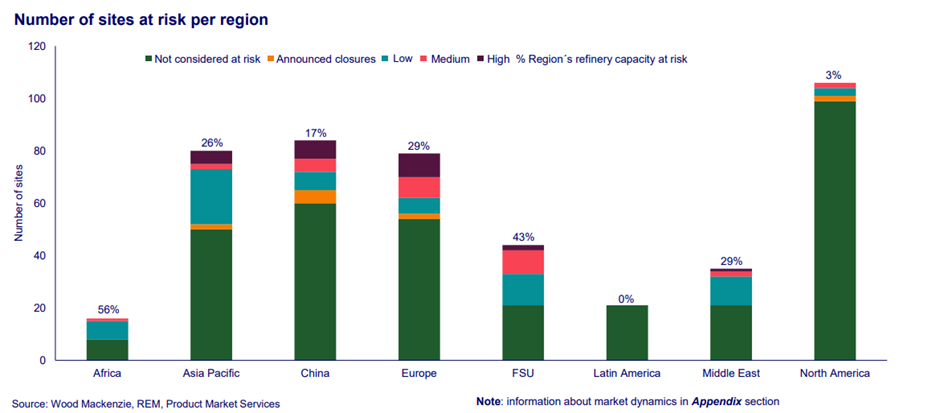

EHPLUS, INTERNACIONAL.- Hasta 3.6 millones de barriles diarios (mmbd) de la capacidad mundial de refino de petróleo se ha evaluado como bajo alto riesgo de cierre, según el último análisis de Wood Mackenzie sobre la amenaza de cierre de refinerías.

El informe “Global refinery closure threat update” clasifica 120 de los 465 activos de refino como de alto, medio o bajo riesgo de cierre en función de las previsiones de margen neto de caja (NCM) para 2030. La capacidad total mundial de refino con algún riesgo de cierre asciende a 19,95 mmbd, lo que equivale al 21,3% de la capacidad total de 2023.

Europa y China, a la cabeza con centros de alto riesgo

La mayoría de las instalaciones identificadas en el informe como de alto riesgo se encuentran en Europa, continente que representa el 45% del total. Las 11 refinerías están repartidas por todo el continente y la mayoría de ellas son instalaciones independientes de craqueo catalítico.

“El sector europeo de las refinerías sufrirá presiones a medio plazo a medida que se debiliten los márgenes de la gasolina y aumente la presión para reducir las emisiones de carbono”, afirma Emma Fox, analista principal de aceites y productos químicos de Wood Mackenzie. “Esto repercutirá en los costes operativos hasta tal punto que el cierre puede ser la única opción”.

Los siete yacimientos de alto riesgo de China son activos independientes que sufrirán la amenaza de la competencia frente a yacimientos integrados más grandes, un mercado nacional más competitivo y políticas gubernamentales en China que no son favorables a los operadores independientes.

Aparte de China, Wood Mackenzie ha evaluado el riesgo medio o bajo de cierre de 23 instalaciones en Asia-Pacífico. Sólo en Japón se encuentran 15 de estas instalaciones, 12 de las cuales cuentan con cierto grado de integración petroquímica.

Cuatro de las restantes, repartidas entre Corea del Sur y Singapur, corren el riesgo de no contar con proyectos de descarbonización, a pesar de estar situadas en emplazamientos con costes de carbono aplicables, mientras que las otras cuatro, repartidas entre Taiwán y Pakistán, tienen unas previsiones bajas de NCM para 2030.

China cuenta con 12 emplazamientos que Wood Mackenzie ha evaluado como de riesgo bajo o medio, ya que la mayoría tienen emisiones elevadas y no tienen previstas inversiones en bajas emisiones de carbono. Se supone que la región estará sujeta al impuesto sobre el carbono en 2030.

“El coste de la descarbonización para los operadores independientes puede ser demasiado elevado para justificar el mantenimiento operativo de muchos de los emplazamientos de la región de Asia-Pacífico, a pesar de que el 70% de ellos tienen algún grado de integración petroquímica”, afirma Fox. “A medida que avance la década y se ejerza más presión para reducir las emisiones, los operadores tendrán que tomar algunas decisiones difíciles”.

El informe concluye que los futuros impuestos sobre el carbono podrían suponer una parte significativa de los costes operativos de una refinería, por lo que las instalaciones que inviertan en estrategias de descarbonización podrían mejorar significativamente su competitividad relativa. Añade que la producción de productos petroquímicos en las instalaciones podría no ser suficiente para salvar a muchas de ellas, sobre todo si no cuentan con una gama de productos diversificada.

“Las plantas independientes con elevadas emisiones suelen ser las primeras en afrontar desinversiones o cierres”, afirma Fox. “Pero a medida que el mundo se adentra en la transición energética, las refinerías deben adaptarse para sobrevivir”.

Recibe nuestras noticias por correo

{kind=link}