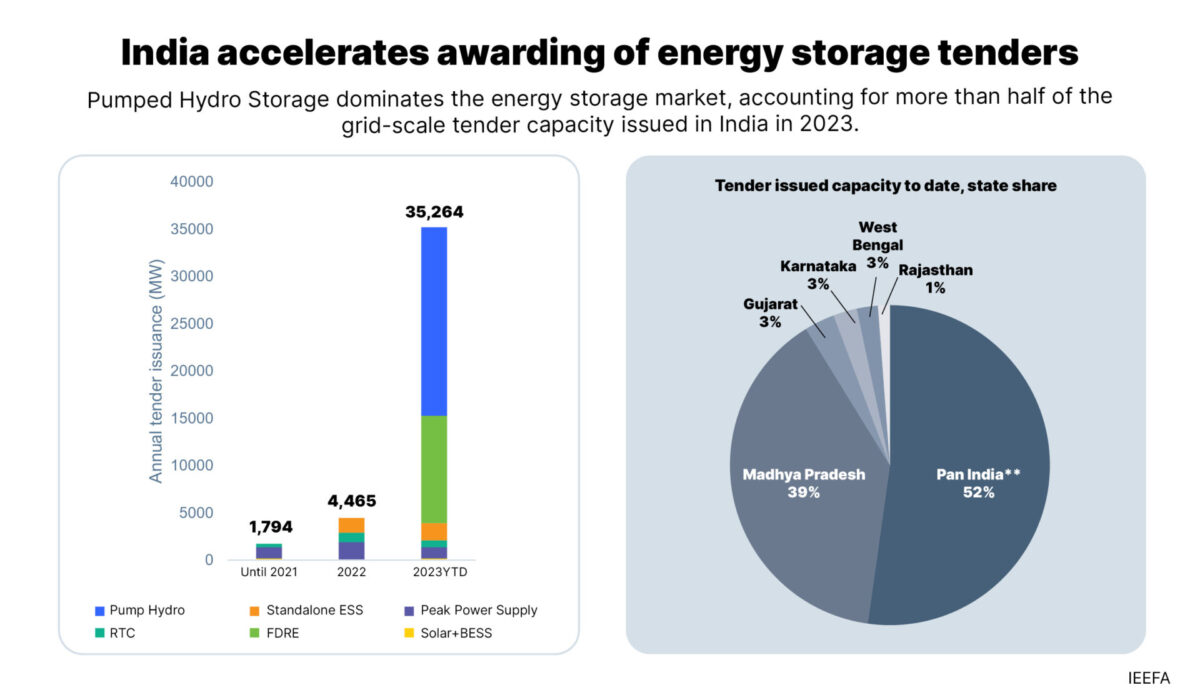

EHPLUS, INTERNACIONAL.- Los responsables políticos de la India han reconocido la importancia de los sistemas de almacenamiento de energía (ESS) para el panorama energético en evolución del país y ya han adjudicado más de 8 gigavatios (GW) de este tipo de licitaciones, asignando el 60% de ellas solo en 2023, según un nuevo informe conjunto del Instituto de Economía Energética y Análisis Financiero (IEEFA) y JMK Research & Analytics.

El informe, que examina en profundidad el floreciente sector de los ESS en la India, considera que está en auge en los próximos años, en línea con el crecimiento exponencial del sector de las energías renovables.

“En todo el mundo, los sistemas eléctricos de las distintas regiones están atravesando una fase crucial de desarrollo”, afirma Vibhuti Garg, autora del informe y directora de IEEFA para Asia Meridional.

“El aumento exponencial de las instalaciones de energías renovables en la última década ha expuesto la infraestructura de la red a mayores riesgos derivados de la naturaleza intermitente y variable de las energías renovables, especialmente la solar y la eólica. El almacenamiento de energía es crucial para superar esta intermitencia y permitir un suministro continuo de energía cuando sea necesario. Por eso, para que la adición de energías renovables sea sostenible, también es imperativo un crecimiento paralelo de la capacidad de ESS”, añade.

Los ESS basados en baterías (BESS) y el almacenamiento hidráulico por bombeo (PHS) son los medios más extendidos y comercialmente viables para implantar soluciones de almacenamiento de energía en la India, y se espera que el hidrógeno verde gane una mayor cuota de la combinación de energías renovables en los próximos años.

La Autoridad Central de Electricidad calcula que India necesitará unos 42 GW de BESS y 19 GW de capacidad de almacenamiento hidráulico por bombeo (PHS) para 2030.

Los grandes proyectos de ESS a escala de red serán cruciales para satisfacer estas futuras necesidades energéticas. Para ello, las últimas licitaciones de Energía Renovable Firme y Despachable (FDRE) impulsadas por la demanda ofrecen el modelo ideal para la India.

“Las licitaciones FDRE, publicadas por primera vez en 2023, son licitaciones impulsadas por el perfil de la demanda para garantizar la firmeza y la despachabilidad de la energía renovable, y crean un escenario en el que todos ganan para los desarrolladores de energía y los offtakers”, dice el coautor del informe, Jyoti Gulia, fundador de JMK Research.

“Con una calidad de energía similar y unos costes decrecientes de las energías renovables y las ESS, las FDRE pueden sustituir potencialmente a las térmicas, una situación que las empresas de distribución de electricidad (DISCOM) ya están explorando”, añade.

La FDRE es la última y más avanzada iteración de modelos de licitación, como la red de ciclo continuo (RTC), la solar + BESS y la ESS autónoma, cuyas tarifas ya son comparables, si no inferiores, a las de la generación eléctrica tradicional basada en combustibles fósiles.

Con duraciones más largas, de hasta 25 años, a medida que maduren los proyectos de almacenamiento FDRE a escala de red, sus tarifas serán probablemente aún más atractivas.

“La tarifa descubierta en las licitaciones de RTC es inferior a la de cualquier licitación de suministro de energía en horas punta, a pesar de que las licitaciones de RTC garantizan una mayor disponibilidad y suministro de energía renovable. Esta tendencia se debe a la mayor tasa de utilización de ESS”, afirma el coautor del informe, Prabhakar Sharma, consultor de JMK Research.

“La caída de los costes de los ESS, especialmente de los BESS, y el flujo de caja sostenido durante más tiempo permiten a los promotores de ESS ofrecer tarifas más bajas”, añade.

Las medidas políticas, como la obligación de almacenamiento de energía (ESO), también contribuyen a crear un entorno propicio para los proyectos de ESS.

“También es probable que el comercio de ESS en los mercados eléctricos aumente en los próximos años, impulsado por las entidades que pretenden cumplir sus objetivos de obligación de almacenamiento de energía (ESO) y los desarrolladores de almacenamiento que buscan vías para vender el exceso de energía de los proyectos de ESS a escala de red que pronto se pondrán en marcha”, afirma Sharma.

“Otras medidas políticas que apoyan el crecimiento de los ESS son el plan de financiación de la brecha de viabilidad (VGF) para proyectos BESS, la Política Nacional de Almacenamiento de Energía y la Política Nacional de Energía Hidráulica por Bombeo”, añade.

Sin embargo, siguen existiendo obstáculos a la expansión de los ESS, como el elevado gasto de capital inicial, los largos periodos de gestación (especialmente para los proyectos de PHS), la infraestructura subóptima y la escasez de fabricación nacional, lo que pone de relieve los riesgos potenciales de la cadena de suministro.

“India aspira a aumentar su capacidad instalada de energías renovables (solar y eólica) de 117 GW a más de 392 GW para 2030. Este aumento de la penetración de la ERV debe ir acompañado de un crecimiento simultáneo de la capacidad de ESS”, afirma Gulia.

Fuente: Periódico de la Energía.

Recibe nuestras noticias por correo

{kind=link}